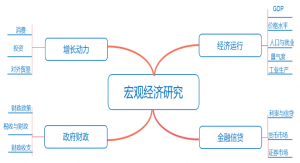

以下是Wind的简化宏观分析框架

经济运行提供中国经济运转现状的说明与指标,从价与量方面全方位洞悉经济发展的现状。

增长动力则更多的留意为经济增速提供支持的三大主要方面关注经济总量提升的动力,更关注人民生活水平。

金融信贷是对货币,信贷与证券的整合。关注政府在货币政策层面的引导,也体现市场融资与利率,汇率。

政府财政侧重对税收与财政收支的汇总与解读。包括财政预算,赤字经营以及地方政府财政的独立程度。

笔者想说,宏观分析是指导大类资产配置的基础,

但不能只用宏观分析去预测行情满仓下注。

事实上,投资还有交易策略,仓位管理,心态控制,运气成分等等。这也是为什么很多宏观博士即使预测的准,投资收益率却并不高的原因。这里仅仅分享一些笔者最基本最常用的经济指标,希望能够抛砖引玉。

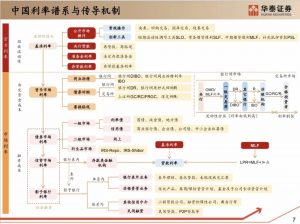

如果把经济周期比作火车,利率就是火车头。央行通过货币政策工具调节利率,所以本文的宏观分析先从货币政策工具与利率开始。利率的变化传导到货币市场,信贷市场,进而影响权益市场,商品市场,实体经济。

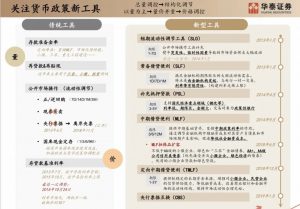

货币政策工具

(SLF,MLF,LPR,OMO,利率走廊)

央行为了调节利率,推出了很多创新的货币政策工具。短期用酸辣粉SLF和酸辣藕SLO,中长期用麻辣粉MLF和披萨蓝PSL,信贷市场用凉皮肉LPR,

救急的特辣粉TLF临时流动性便利。

SLO(Short-term Liquidity Operations)短期流动性调节工具:是指公开市场短期流动性调节工具。本质上SLO是超短期逆回购。期限为1天、2天、3天、4天、7天。

SLF(Standing Lending Facility)常备借贷便利:是指商业银行以高信用资产(通常为债券)作为抵押向中央银行借款的利率。本质上SLF是再贴现率,也是利率走廊的上限。期限为1-3个月。

MLF(Medium-term Lending Facility)中期借贷便利:是指央行向有资质的商业银行贷款利率。期限一般为3个月、6个月、1年。

PSL (Pledged Supplementary Lending) 抵押补充贷款工具:是指中央银行以抵押方式向商业银行发放贷款,合格抵押品可能包括高信用评级的债券类资产及优质信贷资产等。期限一般为3-5年。

LPR (Loan Prime Rate) 贷款基础利率: 是指全国银行间同业拆借中心发布的最新贷款市场报价利率。通常为MLF加点差,是贷款利率市场化改革的引导工具。期限一般为1年和5年。

综上,在目前的贷款利率架构下,MLF 是央行调节贷款利率的基准,SLO、SLF、PSL 是央行调节中短期市场利率及流动性的主要手段。

LPR 是贷款利率市场化改革的最后一公里,随着 LPR 的推出,我国的存款和贷款利率市场化的改革架构逐渐完善。

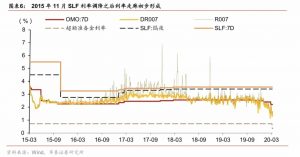

央行通过各种传统和创新的货币政策工具将银行间市场利率调节在目标利率附近。央行允许银行间利率在目标利率上下波动,从而形成利率走廊。利率走廊,是指央行通过向商业银行等金融机构提供存贷款便利机制而形成的一个利率操作区间,从而稳定市场拆借利率和银行体系流动性。因此,利率走廊的三个基本要素是上限、下限和目标利率。

走廊的上限是中央银行的常备借贷便利SLF利率。

走廊的下限通常是逆回购利率,也即公开市场操作OMO。

目标利率是DR007,银行间质押式7天回购利率。

但自2018 年下半年以来,DR007频频跌破逆回购利率,逆回购利率更像是中枢而非下限,走廊的下限实际是商业银行在中央银行的超额存款准备金利率IOER。

利率指标

(DR007,SHIBOR,十年期国债收益率)

DR007是银行间质押式7天回购利率,

走势可以更直接地反映银行体系流动性状况以及央行的货币政策意图。在货币政策调控方式从数量型向价格型转变后,衡量货币是宽松还是收紧,主要还是看DR007,而不是看央行操作的货币数量。

R007和GC007分别是深交所和上交所回购利率,反映全市场融资成本,在季末时点非银流动性紧张,可能转向交易所融资。也即季末年底流动性紧张,交易所回购利率飙升时做国债逆回购是非常好的现金管理。

SHIBOR利率是上海银行间同业拆借利率(Shanghai Interbank Offered Rate)。是由信用等级较高的银行自主报出的人民币同业拆出利率计算确定的算术平均利率。目前,对社会公布的SHIBOR品种包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年。其报价基础本质上是同业存单利率。

十年期国债收益率通常是市场上的无风险收益率,也是衡量风险资产性价比的指标。点击下方链接查看如何利用十年期国债收益率投资利率债基金。

债券久期与收益率的运用

如何利用十年期国债收益率与全市场盈利收益率的差(即股权风险溢价)判断股债的配置比例?

十年期国债收益率小于盈利收益率(即全市场除金融石油石化的等权市盈率倒数)时,股票盈利收益率过高估值过低,可以增加权益类资产配置比例,比如2005年,2008年,2014年,2018年。

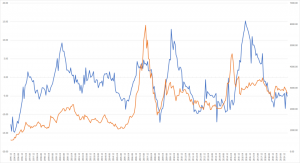

DR007,R007,SHIBOR,十年期国债收益率

各项利率指标越低说明资金面越宽松,市场流动性越充裕,

从而传导为宽松的货币周期。

货币市场流动性指标

(M1,M2)

流通中现金(M0),是指银行体系以外各个单位的库存现金和居民的手持现金之和;

狭义货币供应量(M1),是指M0加上企业、机关、团体、部队、学校等单位在银行的活期存款;

广义货币供应量(M2),是指M1加上企业、机关、团体、部队、学校等单位在银行的定期存款和城乡居民个人在银行的各项储蓄存款以及证券客户保证金。

简而言之,

M0:流通中现金

M1=M0+活期存款

M2=M1+储蓄存款+定期存款

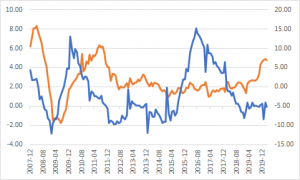

M1增加,就说明大家准备把这个钱用于投资,企业经营或者消费,反正就是随时准备拿出来花掉。钱进入M2,则表明除了准备花掉之外,还有一大部分定期存款,不准备花掉。

M2开始触底拐头向上,代表货币宽松已经到来,也就是我们常说的央行印钞票放水了,资金泛滥,如果没有流动性陷阱,所有东西都会涨价。

随后M1也从底部上涨上穿M2,代表企业已经感知到了货币宽松,开始调动出来足够多的钱,随时准备用于投资,股市楼市债市大宗商品都可能有表现的机会。

M1涨的比M2更快,M1M2增速差扩大加速上扬。大家都预期到M1M2增速差要上扬的时候,就会发生一次牛市。增速差上升的速度越快,牛市的力度也就越大。

股市牛市一般都发生在M1M2增速差触底反弹了之后。历史上比如1996年,1999年,2006年,2009年。2015 年因为银行配资流入股市的缘故,股指甚至领先于 M1-M2 率先进入牛市。

由此可见,2015年牛市是没有基本面支撑的杠杆牛,大水牛,是个相当危险的信号。

M1M2增速差跌到-5以下接近-10,股市见底。历史上比如1995年,2005年,2008年,2014年,2018年,二者的拐点在时间上基本同步。

宽松的货币周期会传导为宽松的信贷周期。

信贷市场流动性指标

(信用利差,社融)

货币周期通常领先于信贷周期,货币市场流动性充裕会传导到信贷市场。由于传导的时滞,宽货币宽信用,紧货币宽信用,紧货币紧信用,宽货币紧信用四个周期便形成了美林时钟。

点击下方链接查看如何用简化的美林时钟分析经济周期,指导大类资产配置。

信用利差是低评级高信用风险债券与无风险债券(通常是国债)之间的收益率之差。

在紧信用周期,信用利差会急剧扩大,高信用风险债券必须给投资人很高的利率才能借到钱,所以会导致信用债价格下跌,信用债基金净值下降。信用利差发散到极限,也就证明市场已经悲观到极限。

在紧信用周期,避开信用债基金。

在宽信用周期,可以超配中小创。

因为宽信用周期,信用利差缩小,成长类公司的驱动逻辑之一就是信用利差下降,融资变得更容易,也更有炒作空间。

社会融资规模简称社融,是指一定时期内实体经济从金融体系获得的全部资金总额。

具体看,社会融资规模主要包括人民币贷款、外币贷款、委托贷款、信托贷款、未贴现的银行承兑汇票、企业债券、非金融企业境内股票融资、保险公司赔偿、投资性房地产和其他金融工具融资十项指标。

简而言之,社融是指企业借钱融资的总规模。

社融扩张,代表企业能够借到更多的钱,预期生意好有钱可赚。所以社融扩张,代表经济繁荣,信用宽松。一旦社会融资增量反弹,也就意味着宽信用来了。

社融增速减去M2增速差,这个指标能反应市场上现在缺钱的状况,是十年期国债收益率的领先指标。

社融减少,M2平稳,说明在强监管的模式下,社会资金需求降低,缺钱的压力也就减轻了,那么未来可能十年期国债利率进一步下降。

无风险利率如果走低,也就反过来可以确认,市场度过了钱荒,流动性开始逐渐充裕。

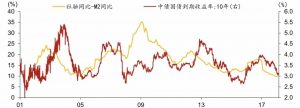

M1M2的增速差通常领先于CPI走势。

2019年以来的背离说明拿掉猪都是通缩,根本上是供需的问题,因为央行印钞也不能增加猪的供给。

M1M2的增速差通常领先于CPI走势,

也即货币与信贷的宽松最终会表现为通胀率上升。

本文转载自 Forerunner,本文观点不代表会计实验开发网(测试版)立场。

微信扫一扫

微信扫一扫